خط اعتباری تجاری چیست؟ Line of Credit (LOC)

خط اعتباری تجاری یک وام مراجعی است که دسترسی به مقدار ثابتی از سرمایه را فراهم میکند و میتواند در صورت نیاز برای رفع نیازهای کوتاه مدت تجاری مورد استفاده قرار گیرد. Loc یکی از ابزارهایی است که یک کسبوکار میتواند برای تأمین مالی مورد نیاز سرمایه در گردش کوتاه مدت استفاده کند؛ مانند:

خرید موجودی

تعمیر تجهیزات حیاتی تجاری

تأمین مالی یک کمپین بازاریابی

پر کردن شکاف جریان نقدینگی فصلی

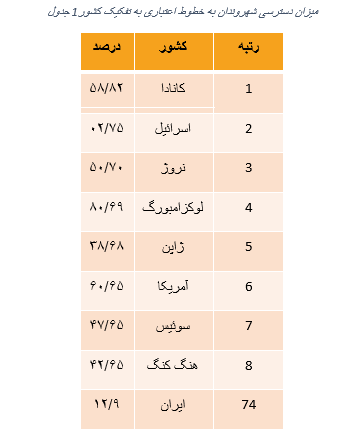

میزان استفاده افراد و کسب و کارها از خطوط اعتباری در سراسر دنیا متفاوت است. در ادامه، میزان استفاده شهروندان مختلف از خطوط اعتباری را مرور خواهیم کرد.

در سالهای اخیر، در ایران نیز با هدف حذف بروکراسیهای اداری دریافت وام و ایجاد سهولت دسترسی کسب و کارها به جریان نقدینگی، به گسترش خطوط اعتباری تأکید فراوان شده است.

خطوط اعتباری، با توجه به نوع وامگیرنده آنها به انواع مختلفی تقسیم میشوند که در ادامه به آن اشاره خواهیم کرد.

- خط اعتباری شخصی

این نوع از خطوط اعتباری معمولاً نیازی به ضامن نداشتهاند و مشابه وامهای تضمیننشده، به وثیقه نیاز ندارند. خطوط اعتبار شخصی علاوه بر نرخ بهره بالا، کمتر دارای محدودیت اعتباری بودهاند به طوری که بیشتر بانکها برای مشتریان خود بهصورت نامحدود صادر میکنند.

- خط اعتباری سهام مسکن

خطوط اعتباری مسکن بهواسطۀ ارزش خانه فرد مالک تضمینشده و معمولاً اعتباری معادل 80 درصد ارزش خانه فرد دارند. این اعتبار به مدت ده سال در اختیار مشتریان قرارگرفته و نرخ بهرۀ کمتری دارد.

- خط اعتباری کسب و کار

خطوط اعتباری کسبوکار دارای نرخ بهره و اعتبار متغیری میباشند که بر اساس ارزش بازاری سهام شرکتها، سوداوری و همچنین میزان ریسک فعالیت شرکت توسط بانکها مشخص میشود.

انواع خط اعتباری کسب و کار

- خط اعتباری کسبوکار تضمینشده: این نوع LOC کسبوکار را ملزم مینماید تا دارایی خاصی را بهعنوان وثیقه ارائه نماید. از آنجایی که LOC یک بدهی کوتاهمدت است، وامدهندگان معمولاً دارایی کوتاهمدت مانند حساب بانکی و یا موجودی کالا را درخواست میکنند. وامدهندگان اغلب برای ایمنسازی LOC به داراییهای سرمایهای مانند اموال غیرمنقول یا تجهیزات نیاز ندارند. اگر وامگیرنده نتواند مبلغ دریافتی را بازپرداخت کند، وامدهنده مالکیت وثیقه را در اختیار گرفته و آن را برای پرداخت بدهی نقد میکند.

- خط اعتباری تجاری ناامن: این نوع LOC به داراییهای مشخصی بهعنوان وثیقه نیاز ندارد؛ اما احتمال دارد یک ضمانت عمومی یا ضامن شخصی لازم داشته باشد. از آنجایی که هیچ وثیقه مشخصی برای این نوع خط اعتباری وجود ندارد، کسبوکار به مشخصات اعتباری قویتر بههمراه سابقه تجاری مثبت جهت واجد شرایط شدن نیاز دارد. علاوه بر آن، ممکن است نرخ بهره کمی بالاتر باشد. ارزش نقدی خطوط اعتباری ناامن اغلب کمتر است.

وام کسب و کار VS خط اعتباری کسب و کار

از دیدگاه یک وامدهنده (هم وامدهندگان سنتی مانند بانکها و هم وامدهندگان آنلاین که خطوط اعتباری تجاری را ارائه میدهند.) خط اعتبار و وام مدتدار بسیار متفاوت هستند. بهعنوان مثال، هنگامیکه وامدهنده اعتبار شما را برای یک وام مدتدار ارزیابی میکند، آنها به شرایط اعتباری یک کسبوکار برای اعطای وام در زمان حال توجه میکنند. برای یک خط اعتباری، آنها عملکرد اعتباری در حال حاضر یک کسبوکار را ارزیابی کرده تا دربارۀ اعتبار کسبوکار در زمانی که در آینده به خط اعتباری دسترسی پیدا میکند، تصمیمگیری کنند. برای یک وامدهنده، این دو وضعیت بسیار متفاوت هستند و میتواند توضیح دهد که چرا فرآیند تعیین صلاحیت برای یک خط اعتباری ممکن است کمی ریزبینانه باشد.

این تنها تفاوت بین وام مدتدار و خط اعتباری نیست. وام مدتدار شامل مقدار ثابتی از وجوه است که پس از تأیید وام، کسبوکار آن را بهصورت یکجا دریافت میکند و تا زمان پرداخت کامل مبلغ، بهصورت پرداختهای دورهای، معمولاً در یک بازۀ زمانی یا مدت معین و در یک برنامه از پیش تعیینشده، بازپرداخت میشود.

خط اعتباری تجاری در مقایسه با وامهای تجاری کوچک شامل برخی انعطافپذیریهای اضافه میباشد. LOC اساساً یک محدودیت اعتباری است که- اغلب برای یک مدت مشخص- یک کسبوکار میتواند هر زمان که به آن نیاز داشته باشد، وام بگیرد، بازپرداخت کند و دوباره استفاده کند. اکثر وامدهندگان نیاز دارند که موجودی LOC در مدت برخورداری از آن به صفر برسد.

یک خط اعتباری چگونه عمل میکند؟

هنگامی که یک کسبوکار به یک خط اعتباری دسترسی پیدا میکند، درواقع به مقدار مشخصی از وجوه دسترسی پیدا میکند تا در صورت نیاز از آن استفاده کند. یک صورتحساب دورهای که میزان اعتبار استفادهشده و هزینههای بهره را مشخص میکند, برای مصرف کننده صادر میشود. (برخلاف یک وام مدتدار، شما فقط برای وجوهی که استفاده میکنید، بهرۀ پرداخت میکنید).

همانطور که در بالا ذکر شد، مبلغ بازپرداخت شما و بهره آن، بر اساس وجوهی است که استفاده میکنید. پس از بازپرداخت، اعتبار تعیینشده جهت استفادۀ مجدد در دسترس شما قرار خواهد داشت. برنامۀ پرداخت دورهای برای بازپرداخت یک خط اعتباری بسته به وامدهنده متفاوت است و میتواند دورهای یا هفتگی یا ماهانه باشد.

علاوه بر هزینههای بهره، هزینۀ سالانه برای LOC غیرمعمول نیست. اگر کسبوکار شما مکرراً به LOC دسترسی دارد، ممکن است هزینه تراکنش نیز اعمال شود.

چه زمانی یک کسب و کار به خط اعتباری نیاز دارد؟

اگر کسبوکار شما بهطور مرتب نیازمند دسترسی به منابع مالی جهت برآورده کردن نیاز به سرمایه کوتاهمدت میباشد، ممکن است درخواست برای LOC منطقی باشد. در اینجا به چند نمونه از موقعیتهایی که دریافت خط اعتباری میتواند کارآمد باشد اشاره خواهیم کرد.

مثال شماره 1: یک کسبوکار فصلی که بیشتر فروش خود را در تابستان ایجاد میکند، میتواند برای کمک به پوشش سربار در فصول با درآمد کمتر، از LOC در خارج از فصل تابستان (به شرطی که جریان نقدی برای انجام پرداختهای دورهای داشته باشد) استفاده کند. LOC میتواند به آنها اجازه دهد تا فعالیتهای تجاری عادی خود را حفظ کنند حتی اگر درآمدشان در نوسان باشد.

مثال شماره 2: یک کسبوکار کوچک میتواند از LOC برای تأمین مالی یک کمپین بازاریابی استفادۀ کند که باعث جذب مشتریان جدید و گسترش فروش میشود. وجوه قرض گرفتهشده میتواند بهسرعت پرداخت شود؛ زیرا این کمپین بهطور بالقوه درامد اضافی ایجاد میکند.

مثال شماره 3: اگر یک کسبوکار در حالی که منتظر مشتری برای پرداخت یک فاکتور است، نیاز به پوشش هزینهها داشته باشد، LOC میتواند برای مدیریت پول نقد مفید باشد.

یک کسبوکار نوپا بدون گردش مالی تثبیتشده و یا صاحب کسبوکار با امتیاز اعتبار شخصی پایین، احتمالاً شانس کمی برای تأمین اعتبار لازم جهت برخورداری از خط اعتباری خواهد داشت. بیشتر وامدهندگان جهت حمایت از خط تأمین مالی خود ترجیح میدهند خطوط اعتباری را به مشاغل معتبر باسابقه و درآمد ارائه دهند.

چه گروه هایی LOC ارائه می دهند؟

بیشتر بانکهای بزرگی که به مشاغل کوچک خدمات میدهند – ازجمله بانکهای تجاری، بانکهای محلی و اتحادیههای اعتباری – خطوط اعتباری تجاری نیز ارائه میدهند. بسیاری از وامدهندگان آنلاین نیز خطوط اعتباری تجاری ارائه میدهند.

وامدهندگان معمولاً فقط مشاغل باسابقه اعتباری مثبت را برای یک خط اعتباری در نظر میگیرند. برای مشاغل جدید (زیر 2 سال)، برخی از بانکها LOC هایی را ارائه میدهند که توسط مراکز دولتی و یا صندوقهای حمایت کننده کسبوکارهای کوچک، پشتیبانی میشوند.

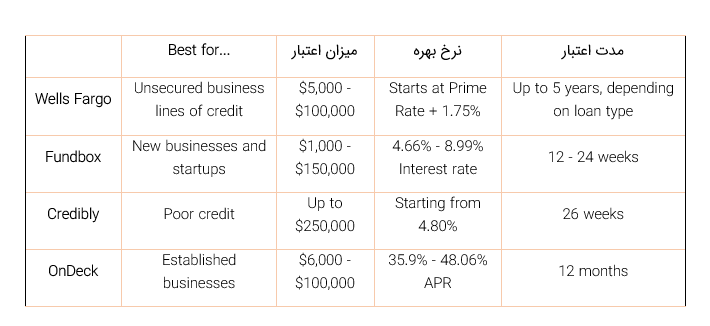

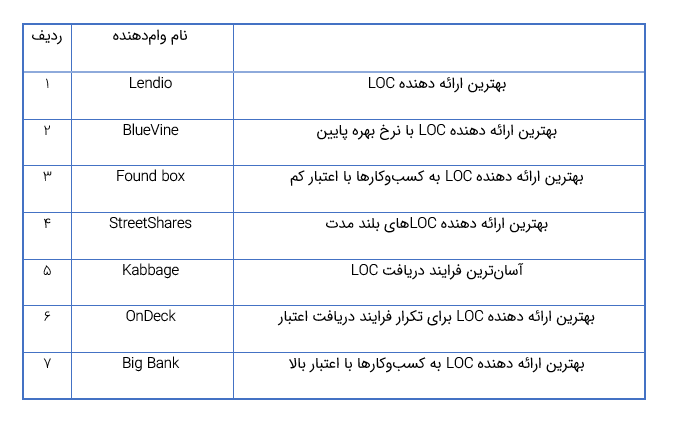

بهترین ارائه دهندگان خطوط اعتباری در دنیا به نقل از در ادامه ارائه شده است.

{kind=link}